Actualité

Votre enfant passe le brevet ou le bac ?

Son diplôme mérite plus qu'un cadre photo.

Début juillet, les résultats tombent. La fierté aussi.

Et si ce moment fort devenait le point de départ d'une épargne qui construit vraiment l'avenir de votre enfant ?

Préparer l’avenir d’un enfant, ça ne s’improvise pas

Les projets d’un jeune coûtent cher : le permis, les études supérieures, le premier logement.

Ces dépenses s’anticipent, et plus tôt on commence, plus l’effort est léger.

Constituer une épargne progressivement, c’est s’assurer d’avoir un capital disponible

au moment où les besoins deviennent réels.¹

Afi-Esca a conçu Active Sélection Avenir pour répondre à ce besoin concret : un contrat de capitalisation dédié aux jeunes de moins de 21 ans, qui permet de construire une épargne responsable et durable, à son rythme, pour financer les projets qui comptent vraiment tout en bénéficiant d’un cadre fiscal avantageux².

Toute la famille peut participer : parents, grands-parents, proches.

C’est un projet collectif, et c’est là toute sa force.

Récompenser l’effort, investir pour l’avenir

Pour toute ouverture d’un contrat Active Sélection Avenir, et à l’occasion de l’obtention du brevet et du baccalauréat, Afi-Esca offre un abondement versé directement sur le contrat.

Un geste concret qui donne une valeur tangible à l’effort scolaire et qui transforme un moment de fierté en premier acte d’épargne.

Découvrez Active Sélection Avenir

Une question ?

Vous serez contacté(e) très rapidement par nos équipes !

¹ L’Assureur ne s’engage que sur le nombre d’unités de compte, mais pas sur leur valeur.

La valeur de ces unités de compte qui reflète la valeur d’actifs sous-jacents n’est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers.

² Les produits générés dans le cadre du contrat sont exonérés d’impôt sur le revenu (CGI art. 157, 24°).

Ils sont également exonérés de prélèvements sociaux sous réserve du respect des conditions suivantes : interdiction de rachat avant les 18 ans du titulaire, sauf cas d’invalidité du titulaire/de décès d’un parent et le contrat doit avoir plus de 5 ans.

Actualité

Épargne

Découvrez

l'offre Epargne retraite

l'offre Epargne retraite

Prolongation :

Au regard de l’intérêt suscité par cette opération Afi-Esca Patrimoine, nous avons le plaisir de vous annoncer sa prolongation jusqu’au 31 juillet 2026 !

L’offre de sur-commissionnement

- Date de l’opération : du 2 mai 2026 au 31 juillet 2026 (dans la limite de l’enveloppe disponible).

- Éligibilité : Dès 20 000 € de versement par votre client (initial ou complémentaire).

- Taux de sur-commission : 2 % de commission d’acquisition supplémentaires versés au partenaire distributeur.

- Plafond : Limité à 2 000 € de sur-commission par client et par contrat (soit pour 100 000 € de versement).

- Cadre spécifique : Pour les dossiers s’inscrivant dans une approche globale de préparation à la retraite.

- Avantage exclusif : Suppression de l’incompressible Afi-Esca Patrimoine de 0,5 %.

- Condition de maintien : En cas de rachat précoce, reprise de la commission au prorata du montant racheté sous 18 mois.

1. En quoi consiste l’offre de sur-commissionnement ?

Pour accompagner vos conseils en matière de préparation à la retraite, Afi-Esca Patrimoine met en place une enveloppe de rémunération exceptionnelle. Ce dispositif vise à valoriser l’expertise des courtiers partenaires dans la constitution d’une épargne complémentaire aux dispositifs de retraite.

2. Quelles sont les conditions d’éligibilité ?

L’attribution du sur-commissionnement est strictement conditionnée aux règles suivantes :

- Montant : Le versement (initial ou complémentaire) doit être d’un minimum de 20 000 € par client.

- Cible Clients : L’offre est ouverte à toutes les personnes physiques.

- Nature des fonds : Seuls les versements libres et souscriptions sont éligibles. Les versements programmés et/ou fractionnés sont expressément exclus.

- Conseil de placement : Le contrat ou le versement libre sur un contrat Afi-Esca existant doit impérativement être présenté comme un complément à un PER pour assurer une épargne plus disponible.

IMPORTANT : La mention suivante doit figurer sur la Demande de Souscription :

« Contrat souscrit en complément d’un PER détenu par le client ».

Cette mention doit être inscrite sur le document contractuel et non simplement par email.

3. Comment est calculé et plafonné le gain ?

La mécanique repose sur un complément de rémunération de 2 % calculé sur le montant brut du versement.

- Exemple : Pour un versement de 50 000 €, le courtier perçoit 1 000 € de sur-commission en plus de ses conditions habituelles.

- Limite : Le montant est plafonné à 2 000 € par client et par contrat. Aucune dérogation ne sera accordée sur ce plafond.

4. Quel impact sur les frais et le parcours de souscription ?

- Frais de droits d’entrée : Dans le cadre de cette opération, l’incompressible Afi-Esca Patrimoine de 0,5 % est supprimé, que vous appliquiez des droits d’entrée ou non.

- Format des dossiers : Pour toute souscription à 0 % de frais d’entrée, le dossier doit impérativement être transmis au format papier ou PDF remplissable. Ces dossiers ne sont pas éligibles aux parcours 100% digitaux.

5. Quelle est la clause de maintien des fonds ?

Afin de garantir la pérennité de l’épargne collectée, le sur-commissionnement est lié à la stabilité du contrat sur une période de 18 mois.

- Règle de reprise : En cas de rachat total ou partiel durant les 18 mois suivant le versement, Afi-Esca Patrimoine procèdera à une reprise de la sur-commission au prorata du montant racheté.

Le sur-commissionnement est versé par Afi-Esca Patrimoine,

en sus des modalités prévues par vos conventions de partenariat et de rémunération.

Opportunité

commerciale

Vos clients ont des enfants qui passent le brevet ou le bac ?

Leurs diplômes méritent plus qu'un cadre photo.

Vos clients ont des enfants qui passent le brevet ou le bac ?

Chaque année, début juillet, des milliers de familles vivent un moment fort : les résultats du brevet et du baccalauréat.

Un moment d'émotion, de fierté… et une fenêtre commerciale pour vous, à saisir.

Pour toute ouverture d’un contrat Active Sélection Avenir et à l'occasion des résultats du brevet et du baccalauréat, Afi-Esca offre jusqu’à 160 € de prime¹ versée directement sur le contrat ! (voir détails ci-après).

Justificatif à fournir : merci de joindre impérativement à la demande de souscription une copie du relevé de notes officiel mentionnant l’obtention du Brevet ou du Baccalauréat, ainsi que la mention obtenue le cas échéant.

Nous vous accompagnons dans votre prospection commerciale !

Nous mettons à votre disposition un e-mail type personnalisable présentant l'offre diplôme Brevet/Bac PEAC que vous pouvez adresser directement par mail à vos clients. Celui-ci est disponible dans la rubrique Documents > Active Sélection Avenir > Aide à la vente : "E-mail type - prospection PEAC" de votre Extranet.

Vos clients épargnent surement déjà pour leurs enfants… Mais ont-ils le bon contrat ?

Vos clients ont très probablement déjà pensé à l’avenir financier de leurs enfants en ouvrant un livret bancaire ouvert à leur nom.

Mais est-ce vraiment l’outil le plus adapté pour financer leurs projets d’avenir ?

La rémunération d’un Livret A reste encadrée et limite les perspectives de performance, sans réel accompagnement. L’épargne que les parents ont patiemment constituée pour financer ses études, son permis, son avenir disponible en un clic, sans garde-fou. Dès 16 ans, le jeune peut donc disposer librement du capital, sans véritable cadre dans la gestion de ses dépenses.

Active Sélection Avenir : l’argument tout trouvé

Active Sélection Avenir, un contrat de capitalisation destiné aux moins de 21 ans, combinant Fonds en euros et/ou unités de compte qui contribue au financement de la transition écologique. Le capital devient accessible seulement à partir de la majorité² à un moment de vie où les projets se construisent avec davantage de maturité, et c’est là où votre accompagnement apporte toute sa valeur pour aider le jeune à construire sereinement son avenir.

Un vrai tremplin vers l’autonomie, pas une épargne que l’on vide prématurément.

Parents, grands-parents ou proches peuvent également participer au financement du contrat, faisant de cette solution un véritable projet familial à valoriser lors de vos rendez-vous clients.

Les résultats du brevet ou du bac ?

C’est le déclencheur idéal pour ouvrir cette conversation.

Un moment où vos clients voient concrètement l’avenir de leur enfant se dessiner et où votre conseil prend tout son sens.

Un seul contrat, deux conversations à mener.

La prime² : un levier concret pour ouvrir la porte

Pour toute ouverture d’un contrat Active Sélection Avenir et à l’occasion des résultats du brevet et du baccalauréat, Afi-Esca offre une prime³ versée directement sur le contrat.

Ce n’est pas qu’un geste commercial.

C’est une récompense concrète qui célèbre l’effort scolaire et qui donne une signification bien plus forte à l’épargne.

Pourquoi ce moment change tout

Un timing émotionnel unique

Les familles sont en mode projection. Elles pensent aux études supérieures, à l’autonomie, à l’avenir. C’est exactement le moment où une conversation sur l’épargne pour les jeunes est naturelle.

Une accroche clé en main

Pas besoin de construire un argumentaire de toutes pièces. L’abonnement est votre entrée en matière. Simple, concrète, positive. Votre client reçoit une bonne nouvelle, vous lui proposez de la capitaliser au sens propre.

Une relation qui dure

Ouvrir un contrat pour un enfant de 16 ans, c’est potentiellement 5, 10, 15 ans de relation avec la famille.

Les résultats tombent début juillet. Les familles se félicitent, les groupes familiaux s’agitent.

Vous, vous pouvez transformer ce moment en premier geste pour l’avenir de leur enfant.

Une prime², un contrat, une conversation c’est tout ce qu’il faut pour commencer.

Une question ?

Vous serez contacté(e) très rapidement par nos équipes !

¹ La “prime“ (= abondement) n’est pas une prime d’assurance, elle constitue un produit financier attaché au contrat.

² Pas de rachat possible avant les 18 ans du titulaire, sauf cas d’invalidité du titulaire/de décès d’un parent et le contrat doit avoir plus de 5 ans.

³ La “prime“ (= abondement) n’est pas une prime d’assurance, elle constitue un produit financier attaché au contrat.

Reverso Euribor 3 mois

SAISON 3

Afi-Esca enrichit sa gamme

de fonds d'investissement :

Reverso Euribor 3 mois Saison 3 !

Afi-Esca enrichit sa gamme

de fonds d'investissement :

Reverso Euribor 3 mois Saison 3 !

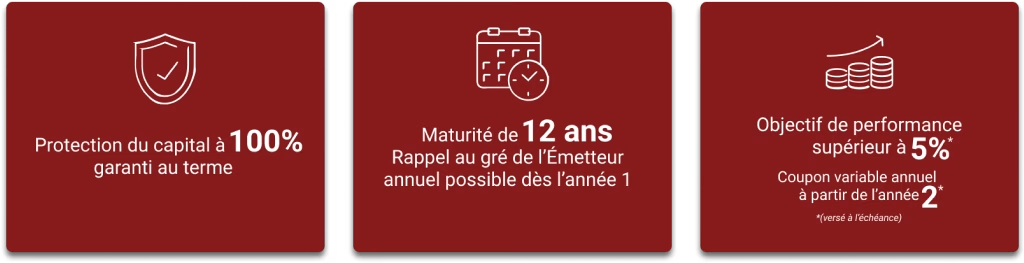

Découvrez Reverso Euribor 3 mois Saison 3, offre de produit à capital 100% garanti au terme avec un objectif de performance supérieur à 5% annuel* !

Période de commercialisation : jusqu’au 30 juillet 2026 (dans la limite des stocks disponibles).

Produit complexe destiné à des investisseurs avertis. Durée de détention recommandée : 12 ans.

Reverso est une unité de compte conçue par Afi-Esca pour répondre efficacement aux objectifs des investisseurs dans l’environnement économique actuel incertain.

Reverso est destiné aux investisseurs souhaitant allier performance et sécurité pour leur épargne, grâce à la protection du capital investi et à un rendement cible supérieur à celui du Fonds Euros.

Contrairement aux autres unités de compte commercialisées sur le marché, Reverso ne prend pas de pari, de type tout ou rien, ni ne promet de coupon élevés le plus souvent jamais servi.

Reverso présente un couple rendement / risque plus robuste, en ligne avec la gamme de fonds structurés Afi-Esca distribuée depuis 2010 dont l’objectif toujours réalisé jusqu’ici est de délivrer la promesse fixée au départ.

Reverso est une unité de compte simple qui tire partie du contexte économique actuel pour :

– Protéger à l’échéance le capital initialement investi,

– Assurer un coupon minimum garanti chaque année de 2%, et pouvant aller jusqu’à 7% (versé à l’échéance),

– Assurer une diversification optimale et sécurisée par rapport à un investissement uniquement en Fonds Euros, peu rémunérateur sur le long terme.

Reverso Euribor 3 mois Saison 3 en bref

Découvrez tout ce qu’il faut savoir sur

Reverso Euribor 3 mois Saison 3 avec le site internet dédié !

Une vidéo explicative, les DIC et les brochures interactives avec un simulateur intégré pour visualiser les différents scénarios, notamment la possibilité de créer un scénario personnalisé lors de vos rendez-vous clients (Page 5 rubrique « Illustrations »).

Pratique et intuitif, le site internet offre une navigation fluide pour vous accompagner dans la maîtrise et la présentation de cette unité de compte.

Vous pouvez y accéder dès maintenant en cliquant sur le bouton ci-dessous :

Les conditions d’éligibilité

Reverso Euribor 3 mois Saison 3 est une unité de compte accessible pour l’ensemble des contrats multisupports Afi-Esca France, assurance vie ou contrat de capitalisation, hormis Active Sélection Avenir (PEAC).

Les investissements peuvent être réalisés à la souscription, en versement libre ou arbitrage.

Les versements programmés ne sont pas autorisés.

S’agissant de placements pour lesquels la durée recommandée est de 12 ans :

En cas de versement sur un contrat existant ou d’arbitrage, le terme du contrat doit être cohérent avec la date d’échéance de l’unité de compte (12 ans maximum). À défaut, il sera nécessaire de demander une prorogation du contrat.

Pour le contrat Active Sélection Trésorerie, avec une date de terme à 13 ans, l’investissement sur Reverso Euribor 3 mois Saison 3 peut être uniquement réalisé dans le cadre de la souscription d’un nouveau contrat, il n’est pas autorisé dans le cadre d’un arbitrage.

La documentation

L’ensemble des documents sont disponibles ci-après :

- A destination du souscripteur :

- La brochure et le DIC souscripteur (Document d’Informations Clés) : ils sont destinés à être remis aux investisseurs. Le contenu de la brochure client est conforme aux exigences de l’AMF et cette dernière doit obligatoirement être remise avec le DIC avant tout investissement sur Reverso Euribor 3 mois Saison 3.

- L’annexe de souscription : il s’agit du document qui doit être complété et signé par tous les investisseurs sur Reverso Euribor 3 mois Saison 3.

- A destination du conseiller (documentation à usage exclusif du conseiller qui ne doit donc pas être remise aux investisseurs, elle n’est pas destinée aux souscripteurs) :

- La fiche conseiller : il s’agit d’un support de présentation à destination du distributeur dans lequel sont précisées toutes les informations sur le produit.

- Le marché cible : ce document destiné au conseiller intègre le marché cible qui précise les caractéristiques du client (connaissances, expérience, etc.) pour valider la cohérence entre le profil du souscripteur et la cible du produit.

- La note d’analyse : Dans un contexte de marché marqué par les tensions géopolitiques actuelles, ce document précise le positionnement de Reverso Euribor 3 mois Saison 3 ainsi que la résilience de notre stratégie face à la volatilité des marchés financiers. (Rappel : ce document est un support d’aide à la vente. Il ne doit en aucun cas être remis, transféré ou diffusé aux clients finaux.)

100 % de nos campagnes remboursées avec coupons : un historique exemplaire sans aucune perte de capital.

Depuis 15 ans, nos fonds structurés sont sélectionnés avec exigence pour répondre aux enjeux patrimoniaux de vos clients. Cette rigueur nous a permis de construire un historique solide : à ce jour, l’ensemble des fonds arrivés à échéance ont remboursé 100 % du capital investi avec le versement des coupons annuels.

Une question ?

Vous serez contacté(e) très rapidement par nos équipes !

*Rendement variable en fonction de l’Euribor 3 mois Saison 3. Informations détaillées dans la brochure et le DIC.

Document à caractère publicitaire, exclusivement réservé aux professionnels.

Opportunité

commerciale

Vos clients, dirigeants d’entreprise bâtissent leur entreprise.

Il est temps de bâtir leur patrimoine.

Vos clients, dirigeants d’entreprise bâtissent leur entreprise.

En tant que dirigeant d’entreprise, soumise à l'impôt sur les sociétés, ils ont la possibilité de se constituer un complément de revenu¹ sous la forme d’une épargne, financée par l’entreprise et sans engagement.

Un seul outil, une double ambition : réduire l'impôt sur les sociétés, se constituer un complément de revenu.

C'est ce que permet Active Sélection Pro.

Le constat

Le saviez-vous ? En tant que dirigeant il est possible de réduire son impôt sur les sociétés tout en se rémunérant !

En effet, dans le cadre des articles 62¹ les montants versés par l’entreprise sur un contrat d’épargne au bénéfice du chef d’entreprise et/ou de ses salariés sont déductibles² du résultat imposable et viennent réduire directement l’impôt sur les sociétés.

Le contrat Active Sélection Pro permet aux entreprises soumises à l’impôt sur les sociétés de convertir une charge fiscale en avantage patrimonial.

Comment ? C’est très simple !

01.

L’entreprise verse

La société, soumise à l’impôt sur les sociétés, finance les primes du contrat ouvert au nom du dirigeant, lequel peut également effectuer des versements personnels.

02.

Le dirigeant est souscripteur

Il est pleinement détenteur du contrat et de l’épargne constituée à titre personnel.

03.

La charge est déductible

Les primes versées par l’entreprise réduisent directement le résultat imposable de la société (art. 39,1-1° CGI)³.

04.

Patrimoine personnel constitué

L’épargne s’accumule dans un cadre assurance vie, avec sa fiscalité.

Convertir une charge fiscale en avantage patrimonial

La période fiscale est votre meilleure fenêtre : le dirigeant a de la visibilité sur ses résultats, il pense à l’optimisation. Voici les éléments concrets à lui présenter.

Déductibilité des primes (art. 39,1-1° CGI)

Les primes versées par la société constituent un complément de rémunération pour le dirigeant : intégralement déductibles du résultat imposable, elles génèrent une charge pour l’entreprise, réduisant ainsi son impôt sur les sociétés.

Souplesse totale des versements

Pas de montant imposé, pas de rythme contraint. Votre client décide de l’effort selon les résultats de l’exercice et ses priorités du moment.

Un outil, deux usages

Si vous proposez déjà Active Sélection Pro pour un collaborateur, l’ouverture d’un contrat pour le dirigeant lui-même se fait dans le même cadre, sans montage supplémentaire.

La question à poser en rendez-vous

Un déclencheur simple pour ouvrir le sujet

« Vous pensez à récompenser vos collaborateurs. Mais avez-vous un dispositif pour vous constituer, vous, un complément de revenu financé par votre entreprise ? »

Et ce n’est pas tout !

Ce même contrat, votre client dirigeant peut l’ouvrir pour un collaborateur clé, pour récompenser, fidéliser, sans passer par une prime classique.

Un seul contrat, deux conversations à mener.

¹ Les primes versées par l’entreprise constituent un complément de rémunération : elles entrent donc dans l’assiette de l’impôt sur le revenu au titre des traitements et salaires du dirigeant (article 62 du CGI) ou du salarié (article 82 du CGI)

² Sous conditions : Le cumul des versements annuels doit s’inscrire dans une gestion normale de l’entité (voir fiche technico commerciale).

³ Toutefois les rémunérations ne sont admises en déduction des résultats que dans la mesure où elles correspondent à un travail effectif et ne sont pas excessives eu égard à l’importance du service rendu. Cette disposition s’applique à toutes les rémunérations directes ou indirectes, y compris les indemnités, allocations, avantages en nature et remboursements de frais

Opportunité

commerciale

Vos clients dirigeants cherchent à fidéliser leurs meilleurs talents.

Avez-vous la bonne solution dans votre offre ?

Vos clients dirigeants cherchent à fidéliser leurs meilleurs talents.

En cette période fiscale, c’est le moment où les dirigeants réfléchissent à leurs arbitrages...

Certains vont augmenter les salaires.

D'autres vont distribuer des primes.

Et les plus avisés vont chercher quelque chose de plus structurant.

L’erreur que beaucoup font…

Quand on parle fidélisation des salariés, le réflexe, c’est souvent la prévoyance collective ou la mutuelle.

Des produits utiles, bien sûr. Mais des produits que tout le monde propose.

Ce que peu de professionnels de l’assurance mettent en avant, et c’est là que se joue votre différence, c’est la capacité à offrir à un dirigeant un outil pour récompenser un collaborateur clé de manière individualisée, avec une épargne financée par l’entreprise.

Pas une prime classique, mais un dispositif d’épargne individualisé : un contrat d’assurance vie alimenté par l’entreprise, dont le salarié est pleinement souscripteur.

Concrètement, comment ça fonctionne ?

Une logique simple à expliquer à vos clients

L’entreprise, soumise à l’impôt sur les sociétés, qui souhaite compléter la rémunération d’un de ses talents , peut lui financer son contrat

Active Sélection Pro.

L’engagement de l’entreprise est visible, concret et différenciant. Le salarié le ressent. Et pour le dirigeant, c’est un levier de fidélisation puissant.

Une souplesse qui s’adapte à la réalité des entreprises

Pas de rigidité. Le contrat s’adapte aux choix de l’entreprise, que les versements soient importants ou modestes, c’est le dirigeant qui décide, selon ses capacités et ses priorités.

Pourquoi c’est une opportunité à saisir maintenant ?

La période fiscale est le moment où les dirigeants sont les plus réceptifs. Ils ont de la visibilité sur leurs résultats. Ils pensent à leurs équipes. Ils pensent à l’optimisation.

→ C’est le moment idéal pour leur poser la bonne question :

« Avez-vous un ou deux collaborateurs sur lesquels vous comptez vraiment,

et pour lesquels vous aimeriez faire quelque chose de concret au-delà du salaire ? »

Bénéficiez d’un traitement fiscal et comptable avantageux !

Pour rappel, dans le cadre de l’article 39,1-1° du CGI, l’entreprise est autorisée à déduire de son résultat imposable les primes versées au titre du contrat¹, cela vient réduire directement l’impôt sur les sociétés².

Le contrat Active Sélection Pro permet aux entreprises soumises à l’impôt sur les sociétés de convertir une charge fiscale en avantage patrimonial.

Ce contrat, le dirigeant peut aussi l’ouvrir pour lui-même.

Active Sélection Pro ne s’adresse pas uniquement aux salariés qu’il souhaite valoriser.

En tant que dirigeant, il peut également ouvrir un contrat à son nom et laisser l’entreprise alimenter sa propre épargne personnelle.

Une façon pour lui, de se constituer un complément de revenu, avec la même logique, le même cadre fiscal avantageux. Et le même outil.

¹ Les primes versées par l’entreprise constituent un complément de rémunération : elles entrent donc dans l’assiette de l’impôt sur le revenu au titre des traitements et salaires du salarié (article 82 du CGI)

² Sous conditions : Le cumul des versements annuels doit s’inscrire dans une gestion normale de l’entité.

Opportunité

commerciale

Pâques, le moment idéal

pour parler PEAC à vos clients !

Pâques, le moment idéal

pour parler PEAC à vos clients !

Réunions de famille, projets pour les enfants, envie de transmettre : la période de Pâques crée naturellement les conditions d'une conversation sur l’avenir des enfants.

C'est exactement là que vous intervenez. Pas en vendant un produit financier — en posant la bonne question au bon moment.

La vraie question à se poser

Est-ce que vos clients savent vraiment combien coûtera une année d’études supérieures en 2035 — et combien ils auraient dû commencer à épargner pour y faire face sereinement ?

Non. Et c’est là que vous devenez indispensable. Pas comme vendeur, comme conseiller expert qui anticipe pour eux.

Le moment où vos clients sont prêts à entendre

Pâques. Les familles se retrouvent autour d’une table. On parle des enfants, des projets, de l’avenir. Les grands-parents regardent leurs petits-enfants courir dans le jardin et pensent, parfois tout bas : « J’aimerais faire quelque chose pour eux. » Ce quelque chose, c’est votre terrain de jeu.

« Et si le plus beau cadeau de Pâques, c’était un capital qui grandit avec eux ? »

Ce que vous vendez n’est pas un produit. C’est de la sérénité.

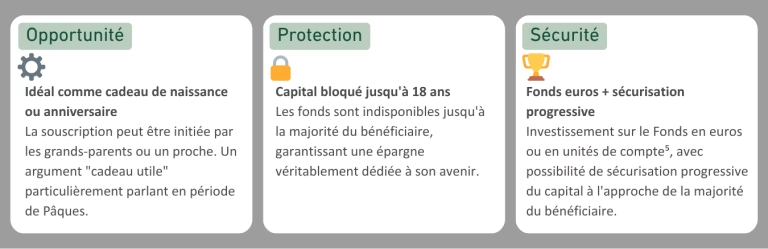

Active Sélection Avenir – PEAC est un contrat de capitalisation destiné aux jeunes de 0 à 21 ans. Parents, grands-parents, toute la famille peut y contribuer pour construire un capital progressif dédié aux vrais projets de vie : études, permis de conduire, premier logement, etc.

Ce qui rend ce produit redoutable commercialement, c’est son positionnement : il répond à une angoisse parentale profonde « est-ce que j’en fais assez pour eux ? » avec une réponse concrète et responsable. Les versements sont libres, adaptables aux capacités de chaque famille. Pas de pression, pas de rigidité. Juste de l’anticipation intelligente.

Les avantages clés à retenir pour le terrain

Six leviers concrets pour transformer une conversation de famille en opportunité commerciale.

¹ Selon une étude de la FAGE sur le coût de la vie étudiante 2023

² D’après un article rédigé par DigiSchool en 2024

³ Selon une étude de l’IFOP réalisé en 2023 sur les comportements d’épargne des parents pour leurs enfants

⁴ Les produits générés dans le cadre du contrat sont exonérés d’impôt sur le revenu (CGI art. 157, 24°). Ils sont également exonérés de prélèvements sociaux sous réserve du respect des conditions suivantes : interdiction de rachat avant les 18 ans du titulaire, sauf cas d’invalidité du titulaire/de décès d’un parent et le contrat doit avoir plus de 5 ans.

⁵ Quels que soient les supports choisis, ceux-ci sont soumis aux aléas des marchés financiers que nous ne maîtrisons pas. L’Assureur ne s’engage en effet que sur le nombre d’unités de compte et non sur leur valeur.

Reverso Euribor 3 mois

signature

Lancement d'une nouvelle unité de compte : Reverso Euribor 3 mois Signature !

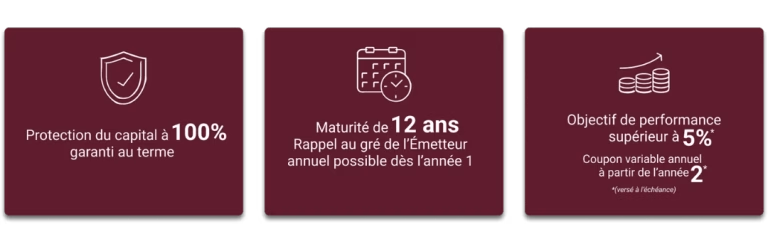

Découvrez Reverso Euribor 3 mois Signature, nouvelle offre de produit à capital 100% garanti au terme avec un objectif de performance supérieur à 5% annuel* !

Période de commercialisation : du 02 avril au 30 juin 2026 (dans la limite des stocks disponibles).

Produit complexe destiné à des investisseurs avertis. Durée de détention recommandée : 12 ans.

Reverso est une unité de compte conçue par Afi-Esca pour répondre efficacement aux objectifs des investisseurs dans l’environnement économique actuel incertain.

Reverso est destiné aux investisseurs souhaitant allier performance et sécurité pour leur épargne, grâce à la protection du capital investi et à un rendement cible supérieur à celui du Fonds Euros.

Contrairement aux autres unités de compte commercialisées sur le marché, Reverso ne prend pas de pari, de type tout ou rien, ni ne promet de coupon élevés le plus souvent jamais servi.

Reverso présente un couple rendement / risque plus robuste, en ligne avec la gamme de fonds structurés Afi-Esca distribuée depuis 2010 dont l’objectif toujours réalisé jusqu’ici est de délivrer la promesse fixée au départ.

Reverso est une unité de compte simple qui tire partie du contexte économique actuel pour :

– Protéger à l’échéance le capital initialement investi,

– Assurer un coupon minimum garanti chaque année de 2%, et pouvant aller jusqu’à 7% (versé à l’échéance),

– Assurer une diversification optimale et sécurisée par rapport à un investissement uniquement en Fonds en euros, peu rémunérateur sur le long terme.

Reverso Euribor 3 mois Signature en bref

Découvrez tout ce qu’il faut savoir sur

Reverso Euribor 3 mois Signature avec le site internet dédié !

Une vidéo explicative, les DIC et les brochures interactives avec un simulateur intégré pour visualiser les différents scénarios, notamment la possibilité de créer un scénario personnalisé lors de vos rendez-vous clients (Page 5 rubrique « Illustrations »).

Pratique et intuitif, le site internet offre une navigation fluide pour vous accompagner dans la maîtrise et la présentation de ces 2 unités de compte.

Vous pouvez y accéder dès maintenant en cliquant sur le bouton ci-dessous :

Les conditions d’éligibilité

Reverso Euribor 3 mois Signature est une unité de compte accessible pour l’ensemble des contrats multisupports Afi-Esca France, assurance vie ou contrat de capitalisation, hormis Active Sélection Avenir (PEAC).

Les investissements peuvent être réalisés à la souscription, en versement libre ou arbitrage.

Les versements programmés ne sont pas autorisés.

S’agissant de placements pour lesquels la durée recommandée est de 12 ans :

En cas de versement sur un contrat existant ou d’arbitrage, le terme du contrat doit être cohérent avec la date d’échéance de l’unité de compte (12 ans maximum). À défaut, il sera nécessaire de demander une prorogation du contrat.

Pour le contrat Active Sélection Trésorerie, avec une date de terme à 13 ans, l’investissement sur Reverso Euribor 3 mois Signature peut être uniquement réalisé dans le cadre de la souscription d’un nouveau contrat, il n’est pas autorisé dans le cadre d’un arbitrage.

La documentation

L’ensemble des documents sont disponibles ci-après :

- A destination du souscripteur :

- La brochure et le DIC souscripteur (Document d’Informations Clés) : ils sont destinés à être remis aux investisseurs. Le contenu de la brochure client est conforme aux exigences de l’AMF et cette dernière doit obligatoirement être remise avec le DIC avant tout investissement sur Reverso Euribor 3 mois Signature.

- L’annexe de souscription : il s’agit du document qui doit être complété et signé par tous les investisseurs sur Reverso Euribor 3 mois Signature.

- A destination du conseiller (documentation à usage exclusif du conseiller qui ne doit donc pas être remise aux investisseurs, elle n’est pas destinée aux souscripteurs) :

- La fiche conseiller : il s’agit d’un support de présentation à destination du distributeur dans lequel sont précisées toutes les informations sur le produit.

- Le marché cible : ce document destiné au conseiller intègre le marché cible qui précise les caractéristiques du client (connaissances, expérience, etc.) pour valider la cohérence entre le profil du souscripteur et la cible du produit.

- La note d’analyse : Dans un contexte de marché marqué par les tensions géopolitiques actuelles, ce document précise le positionnement de Reverso Euribor 3 mois Signature ainsi que la résilience de notre stratégie face à la volatilité des marchés financiers. (Rappel : ce document est un support d’aide à la vente à usage strictement interne. Il ne doit en aucun cas être remis, transféré ou diffusé aux clients finaux.)

100 % de nos campagnes remboursées avec coupons : un historique exemplaire sans aucune perte de capital.

Depuis 15 ans, nos fonds structurés sont sélectionnés avec exigence pour répondre aux enjeux patrimoniaux de vos clients. Cette rigueur nous a permis de construire un historique solide : à ce jour, l’ensemble des fonds arrivés à échéance ont remboursé 100 % du capital investi avec le versement des coupons annuels.

Document à caractère publicitaire, exclusivement réservé aux professionnels.

*Rendement variable en fonction de l’Euribor 3 mois Signature. Informations détaillées dans la brochure et le DIC.

Reverso Euribor 3 mois

SAISON 2

Lancement d'une nouvelle unité de compte :

Reverso Euribor 3 mois Saison 2 !

Lancement d'une nouvelle unité de compte :

Reverso Euribor 3 mois Saison 2 !

Découvrez Reverso Euribor 3 mois Saison 2, nouvelle offre de produit à capital 100% garanti au terme avec un objectif de performance supérieur à 5% annuel* !

Période de commercialisation : du 16 février au 30 avril 2026 (dans la limite des stocks disponibles).

Produit complexe destiné à des investisseurs avertis. Durée de détention recommandée : 12 ans.

Reverso est une unité de compte conçue par Afi-Esca pour répondre efficacement aux objectifs des investisseurs dans l’environnement économique actuel incertain.

Reverso est destiné aux investisseurs souhaitant allier performance et sécurité pour leur épargne, grâce à la protection du capital investi et à un rendement cible supérieur à celui du Fonds Euros.

Contrairement aux autres unités de compte commercialisées sur le marché, Reverso ne prend pas de pari, de type tout ou rien, ni ne promet de coupon élevés le plus souvent jamais servi.

Reverso présente un couple rendement / risque plus robuste, en ligne avec la gamme de fonds structurés Afi-Esca distribuée depuis 2010 dont l’objectif toujours réalisé jusqu’ici est de délivrer la promesse fixée au départ.

Reverso est une unité de compte simple qui tire partie du contexte économique actuel pour :

– Protéger à l’échéance le capital initialement investi,

– Assurer un coupon minimum garanti chaque année de 2%, et pouvant aller jusqu’à 7% (versé à l’échéance),

– Assurer une diversification optimale et sécurisée par rapport à un investissement uniquement en Fonds Euros, peu rémunérateur sur le long terme.

Reverso Euribor 3 mois Saison 2 en bref

Découvrez tout ce qu’il faut savoir sur

Reverso Euribor 3 mois Saison 2 avec le site internet dédié !

Une vidéo explicative, les DIC et les brochures interactives avec un simulateur intégré pour visualiser les différents scénarios, notamment la possibilité de créer un scénario personnalisé lors de vos rendez-vous clients (Page 5 rubrique « Illustrations »).

Pratique et intuitif, le site internet offre une navigation fluide pour vous accompagner dans la maîtrise et la présentation de ces 2 unités de compte.

Vous pouvez y accéder dès maintenant en cliquant sur le bouton ci-dessous :

Les conditions d’éligibilité

Reverso Euribor 3 mois Saison 2 est une unité de compte accessible pour l’ensemble des contrats multisupports Afi-Esca France, assurance vie ou contrat de capitalisation, hormis Active Sélection Avenir (PEAC).

Les investissements peuvent être réalisés à la souscription, en versement libre ou arbitrage.

Les versements programmés ne sont pas autorisés.

S’agissant de placements pour lesquels la durée recommandée est de 12 ans :

En cas de versement sur un contrat existant ou d’arbitrage, le terme du contrat doit être cohérent avec la date d’échéance de l’unité de compte (12 ans maximum). À défaut, il sera nécessaire de demander une prorogation du contrat.

Pour le contrat Active Sélection Trésorerie, avec une date de terme à 13 ans, l’investissement sur Reverso Euribor 3 mois Saison 2 peut être uniquement réalisé dans le cadre de la souscription d’un nouveau contrat, il n’est pas autorisé dans le cadre d’un arbitrage.

La documentation

L’ensemble des documents sont disponibles ci-après :

- A destination du souscripteur :

- La brochure et le DIC souscripteur (Document d’Informations Clés) : ils sont destinés à être remis aux investisseurs. Le contenu de la brochure client est conforme aux exigences de l’AMF et cette dernière doit obligatoirement être remise avec le DIC avant tout investissement sur Reverso Euribor 3 mois Saison 2.

- L’annexe de souscription : il s’agit du document qui doit être complété et signé par tous les investisseurs sur Reverso Euribor 3 mois Saison 2.

- A destination du conseiller (documentation à usage exclusif du conseiller qui ne doit donc pas être remise aux investisseurs, elle n’est pas destinée aux souscripteurs) :

- La fiche conseiller : il s’agit d’un support de présentation à destination du distributeur dans lequel sont précisées toutes les informations sur le produit.

- Le marché cible : ce document destiné au conseiller intègre le marché cible qui précise les caractéristiques du client (connaissances, expérience, etc.) pour valider la cohérence entre le profil du souscripteur et la cible du produit.

100 % de nos campagnes remboursées avec coupons : un historique exemplaire sans aucune perte de capital.

Depuis 15 ans, nos fonds structurés sont sélectionnés avec exigence pour répondre aux enjeux patrimoniaux de vos clients. Cette rigueur nous a permis de construire un historique solide : à ce jour, l’ensemble des fonds arrivés à échéance ont remboursé 100 % du capital investi avec le versement des coupons annuels.

Document à caractère publicitaire, exclusivement réservé aux professionnels.

*Rendement variable en fonction de l’Euribor 3 mois Saison 2. Informations détaillées dans la brochure et le DIC.