")

J'ai activé la souscription électronique mais j’ai fait une erreur dans les informations de mon client (téléphone, adresse, nom, montant du prêt…), comment corriger ?

Mon client a un dossier en cours, puis-je tout de même activer une nouvelle souscription ?

Comment savoir si Afi-Esca Patrimoine prend en charge la résiliation de mon client (GCD) ?

Une étiquette « GCD » apparaît en haut à gauche de la vignette de simulation.

Info !

L’icône ronde à côté vous indique le niveau de prise en charge par Afi-Esca Patrimoine :

– Rond plein => Afi-Esca Patrimoine gère la totalité du dossier à votre place (du projet d’assurance à la résiliation du contrat)

– Rond à moitié => Afi-Esca Patrimoine gère uniquement la résiliation du précédent contrat de votre client

Voici en image :

Comment récupérer le mot de passe me permettant d’accéder aux actes de gestion et au portefeuille ?

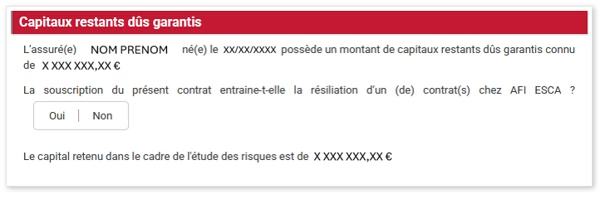

Mon client a déjà un contrat Afi-Esca, l'outil peut-il le détecter automatiquement ?

Oui, dès que vous renseignez le nom, le prénom et la date de naissance, l’outil détecte automatiquement si votre client est déjà assuré chez Afi-Esca via votre cabinet. Une question vous est alors posée dans l’onglet « Conseil et souscription » => la souscription du présent contrat entraine-t-elle la résiliation d’un contrat chez Afi-Esca ?

Cette information est essentielle pour contrôler le cumul des capitaux et respecter le tableau des formalités médicales.

Puis-je lisser les frais de dossier de mon client ?

Puis-je saisir un dossier avec 4 assurés sur un prêt ?

Mon client a complété son déclaratif de risques mais n'a pas reçu de demande de compléments, pourquoi ?

Mon client a une adresse email étrangère, puis-je quand même activer une souscription électronique ?

L'assuré 1 a déjà signé électroniquement, puis-je encore modifier les informations de l'assuré 2 ?

Peut-on effectuer un devis lorsque les échéances du prêt sont annuelles ?

Je souhaite proposer une tarification constante à mon client mais seul le type de prime variable est disponible, pourquoi ?

Pourquoi la tarification est-elle uniquement en taux variable pour le produit Lemoine ?

Faut-il inclure le capital assuré d'un contrat ASSURANCE EMPRUNTEUR (ancien PERENIM) en cours lors de la simulation sur un produit PREVINDI ?

Le produit dont j'ai besoin n'apparaît pas dans mes simulations, qui contacter ?

Dans le cas où une société est souscriptrice, pourquoi l’assuré ne signe-t-il pas la FSI ?

Assurance Emprunteur Expat’ : les prêts en CHF sont-ils possibles ?

Est-ce qu’un vapoteur sans nicotine est assimilé à un fumeur ?

Les prêts pros n’apparaissent plus dans l’outil, est-ce normal ?

Une profession médicale avec un encours < à 200k€ ayant besoin de bénéficier du barème pro a la possibilité de souscrire à l’assurance de prêt Afi-Esca normale avec questionnaire de santé ?

Le questionnaire de santé sera t-il remis à jour en enlevant la question à 10 ans sur la chimiothérapie… c’est 5 ans depuis 3 ans.

Peut-on maintenant mettre 2 mails identiques pour la signature électronique ?

Non. Chaque assuré doit avoir sa propre adresse mail.

– 1 e-mail = 1 signataire

– Cela garantit l’identification et la validité juridique des signatures

Toutefois, lorsque le souscripteur est une société et que l’assuré est son représentant légal, alors, une seule adresse mail suffit grâce au parcours de souscription électronique simplifié.

Est-il prévu d’ouvrir la signature électronique aux SCI pour les expats ?

Toujours impossible de faire un seul devis pour deux assurés si un client dépend du dispositif Lemoine et pas le second.

Que veut dire VLR ?

Les contrats clients déjà signés sont-ils impactés ?

Je suis de plus en plus confrontée à des contrepropositions de la banque qui baisse ses primes pour conserver son Ade. Il m'est difficile de finaliser le contrat Afi-Esca. Est ce qu'il pourrait y avoir, en cas de contre proposition, une reprise en main par Afi-Esca (un contact direct Afi - client) pour gagner le contrat ?

Pas besoin que le client fasse une actualisation de sa situation en cours de contrat ?

Si un emprunteur pratique un sport considéré à risque comme la boxe- licencié dans un club mais pas de compétition. Sera-t-il couvert au tarif normal ?

Pour une souscription dont l'adhérent est une personne morale (en cours de création) comment ça se passe si pas encore le N° de SIRET (donc pas de KBIS) et pas encore de compte bancaire ouvert ?

Lors de la saisie du projet, des frais de 30€ se mettent automatiquement. Par contre, lorsque je mets des frais de courtage (exemple 500€), les frais de dossier sont au total de 545 €. Ne devraient-ils pas être de 530 €.