Qu’est ce que sont « les contrats non réglés » ?

Il s’agit de contrats d’assurance vie ou de capitalisation dont les fonds ne sont pas versés à d’éventuels bénéficiaires lors du décès de l’assuré

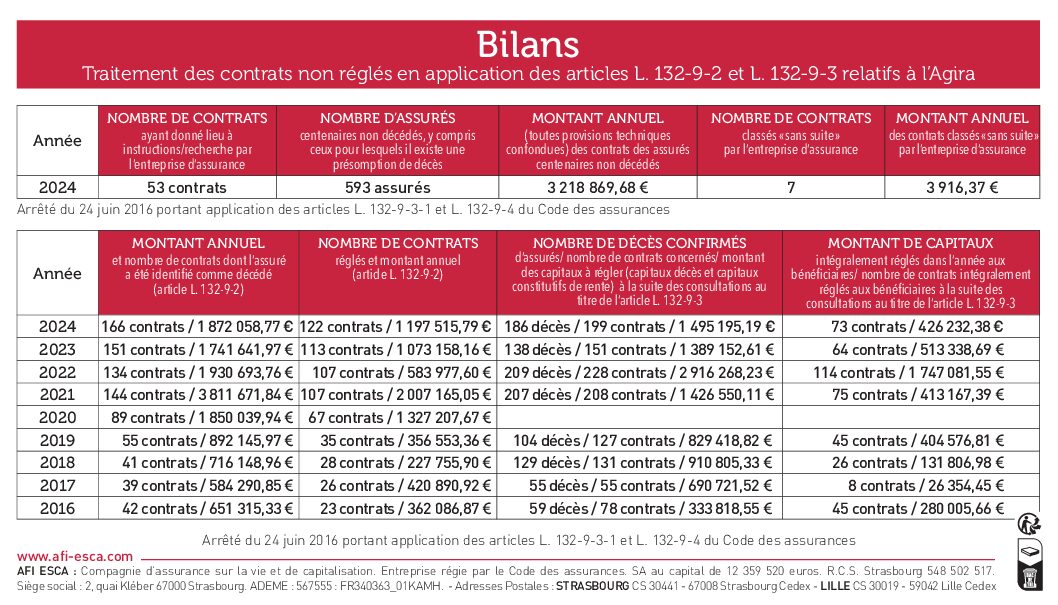

Le traitement des contrats non réglés en chiffres

Afi Esca met tout en œuvre pour retrouver les bénéficiaires ou souscripteurs de contrats non réglés afin de leur verser les fonds qui leurs sont dus.

Voici un récapitulatif du travail effectué l’année précédente par la cellule Contrats Non Réglés :

Un contrat en déshérence : qu’est-ce que c’est ?

- Il s’agit de contrats d’assurance vie ou de capitalisation dont les fonds ne sont pas versés à d’éventuels bénéficiaires lors du décès de l’assuré.

- Il peut également s’agir de contrats échus ou arrivés à leur terme et pour lesquels le bénéficiaire de la prestation n’a pas manifesté son souhait de percevoir les capitaux, ou n’a pas adressé tous les éléments nécessaires au règlement.

Quelles sont les obligations d’Afi Esca en tant qu’assureur ?

Depuis le 1er janvier 2016 et l’entrée en vigueur de la Loi Eckert, les obligations des sociétés d’assurance liées à la recherche des bénéficiaires et souscripteurs de contrats non réglés ont été renforcées.

Afin d’être conforme à la réglementation, Afi Esca s’informe du décès éventuel de ses assurés, souscripteurs et bénéficiaires de contrats d’assurance vie ou capitalisation en consultant régulièrement le répertoire national d’identification des personnes physiques (RNIPP).

Afi Esca met également en place les moyens adaptés à une recherche efficace des souscripteurs et des bénéficiaires des contrats en déshérence.

Le dépôt des sommes non réglées à la Caisse des Dépôts et Consignations

Si les recherches n’aboutissent pas à l’issue d’un délai de 10 ans à compter de la connaissance du décès de l’assuré ou de l’échéance du contrat, Afi Esca transfère les sommes non réglées à la Caisse des Dépôts et Consignations. Ces sommes resteront disponibles auprès de cet organisme durant un délai de 20 ans avant d’être définitivement versées à l’Etat.

La mission de la cellule CNR (Contrats Non Réglés)

Afi Esca a créé une cellule spécifique dont la mission est de retrouver ces bénéficiaires dans le seul but de leur verser le capital dû.

Afin de rechercher efficacement ces personnes, un véritable travail d’enquêteur a lieu.

La recherche commence par une collecte d’informations figurant sur le contrat. Puis, selon la rédaction de la clause bénéficiaire, les recherches se dirigent vers le notaire (si la clause désigne les enfants par exemple) ou, si la clause est nominative, en premier lieu vers une consultation du RNIPP (Registre nationale d’identification des personnes physiques). Cette interrogation fournit à l’assureur un certain nombre d’ « informations de décès ».

La cellule des Contrats Non Réglés se rapproche également des mairies, des organismes de pompes funèbres, des sites de généalogie, des Hôpitaux ou encore de la Maison de Retraite où résidait l’assuré…

Comment éviter la déshérence d’un contrat ?

- Mettre à jour vos coordonnées lors de chaque déménagement ou changement de situation familiale.

- Rédiger la clause bénéficiaire avec précision pour identifier facilement vos bénéficiaires.

Vous êtes peut-être bénéficiaire d’une assurance vie en déshérence

Pour le savoir, adressez votre demande par courrier simple à l’Association pour la Gestion des Informations sur le Risque en Assurance (AGIRA) à l’adresse 1 rue Jules Lefebvre, 75009 PARIS.

La demande est gratuite. Celle-ci doit comporter obligatoirement :

- les nom, prénoms et adresse du ou des bénéficiaires

- les nom, prénoms et dates de naissance et de décès du ou des défunts

- la copie de l’acte ou du certificat de décès.

Bon à savoir

Les contrats d’assurance vie n’entrent pas dans l’actif successoral (sauf s’il n’y a pas de bénéficiaire désigné), voir l’article L 132-12 du Code des assurances.

Pour aller plus loin

Consultez la loi Eckert relative aux contrats en déshérence : l’article L.132-27-2 du Code des assurances.